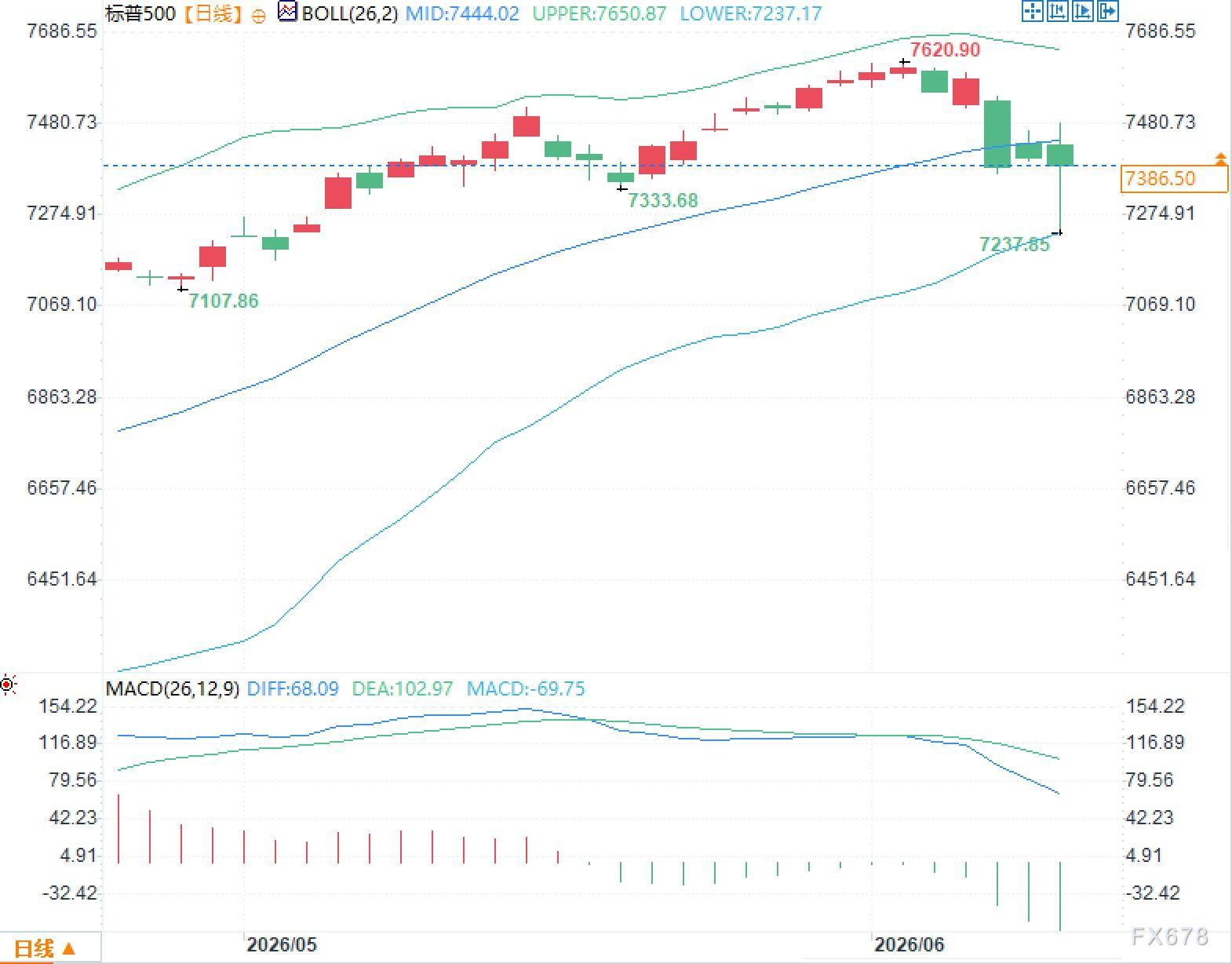

汇通财经APP讯——6月10日周三,市场风险偏好正在快速降温。标普500指数6月9日收于7386.50点,较6月2日7609.78点的收盘位回落约2.9%;纳斯达克100指数6月9日收于29084.50点,单日波动区间明显放大;VIX收在19.87附近,已显著脱离前期低波动区间。市场焦点并非单纯从涨转跌,而是从“追涨缺席焦虑”切换为“下跌暴露风险”。这种变化在期权市场表现得更直接,资金没有全面撤出强势科技股,却开始在指数层面集中购买保护。

期权市场传递出的信号比股指更尖锐。期权交易所衍生品情报团队数据显示,标普500一个月偏斜度已从一年低位迅速升至72%分位,意味着下跌保护的相对价格被重新抬高;散户在大型科技股中的看跌期权开仓占比也从一周前的15%升至27%。分析认为,此前市场对下行风险缺乏对冲,而现在指数层面的反转显示投资者开始评估下一段下跌的可能性。

2026配资平台

关键并不在于投资者突然放弃科技龙头,而是风险预算开始分层。一方面,个股层面仍保留对盈利赢家的敞口;另一方面,指数层面用保护工具对冲共振下跌。这说明市场担心的不是某一家公司的基本面,而是利率、通胀、能源价格与估值共同作用下的相关性冲击。换言之,只要宏观因子压过个股叙事,低相关性可能迅速转为高相关性,指数保护的价格就会继续反映这种尾部风险溢价。

黑色昨日黑色商品整体上涨,成材增仓原料减仓;夜盘震荡有降,铁矿坚挺。现货上,卷螺续涨,铁矿港口现货及普式指数上涨,焦炭弱稳、焦煤持稳。成材方面,宏观偏弱,通胀疲软;地产放缓,车市入冬,基建难高增,冬季需求季节性回落。降准利好资金面,但贸易商冬储意愿仍不明显,市场成交小幅增量;环保政策下螺纹产量续降,社库厂库均累积,但临近春节,历年数据显示累库幅度低于同期,而高基差多在本月修复,期货有望强于现货;盘面二度测试压力,若无增量支撑或将回落。铁矿方面,海外矿山发运仍保持高位但财年结束发运动力减弱,到港压力根据船运期推算或维持至本月中旬,上周港库续升;需求看钢厂进口矿可用天数回升幅度较大但仍有补库空间,下游复产叠加利润回升铁矿价格短期强势。焦炭方面,部分焦企限产情况不佳开工率回升,独立焦企库存逐渐累积同时港库回升;钢厂库存充足仍有打压焦价控制采购行为,供强需弱价格短期有压,关注现货续降后供给收缩情况。焦煤方面,配煤走弱,混煤价调降;蒙煤通关低位,澳煤到港卸货开始报关,而内煤年关将近安检较严,供给边际内紧外松;下游多轮补库后焦钢企业库存升至高位采购减缓,煤矿库存累积加之焦企利润压缩开始让价,焦煤弱于焦炭。单边暂观望;螺纹、铁矿、焦炭正套继续持有;关注多焦炭空焦煤机会。

黑色上周末黑色商品整体上涨,铁矿最为强势,钢矿增仓;夜盘震荡有降。现货上,卷螺微涨,铁矿港口现货及普式指数上涨,焦炭六轮提降后弱稳、焦煤持稳。成材方面,宏观偏弱,通胀疲软;地产放缓,车市入冬,基建难高增,冬季需求季节性回落;1月降准力度较大,利好资金面,但贸易商冬储意愿仍不明显;环保政策下螺纹产量续降,社库厂库均累积,但上周已是节前第5周,历年数据显示累库幅度低于同期,而高基差多在本月修复,期货有望强于现货;盘面接近楔形顶,阻力仍存。铁矿方面,海外矿山发运仍保持高位但财年结束发运动力减弱,到港压力根据船运期推算或维持至本月中旬,上周港库续升;需求看钢厂进口矿可用天数回升幅度较大但仍有补库空间,下游复产加之补库预期铁矿价格短期强势。焦炭方面,部分焦企限产情况不佳开工率回升,独立焦企库存逐渐累积同时港库回升;钢厂库存充足仍有打压焦价控制采购行为,基本面较弱势,盘面震荡。焦煤方面,蒙煤通关低位有升,澳煤到港卸货开始报关,而内煤年关将近安检较严,供给边际内紧外松;下游多轮补库后焦钢企业库存升至高位采购减缓,煤矿库存累积加之焦企利润压缩开始让价,煤价弱稳盘面跟随焦炭。观望;螺纹多05空10、铁矿、焦炭多05空09正套继续持有。

通胀和利率重新成为估值上限

美联储当前联邦基金利率目标区间为3.50%至3.75%,4月会议后继续维持该区间。通胀端的压力仍未解除,4月CPI环比上升0.6%,同比上升3.8%;核心CPI环比上升0.4%,同比上升2.8%。

利率敏感资产面临的约束在于,通胀不是单一能源扰动。能源价格回升会先影响总体CPI,再通过运输、食品、服务成本传导至核心项目。一旦核心通胀维持在接近3%的区域,美联储很难快速转向宽松。5月非农就业增加17.2万个,失业率维持4.3%,劳动力市场没有明显给出政策宽松的理由。对高估值板块而言,这意味着折现率下行预期被削弱,盈利叙事必须承担更高的验证压力。

科技股仍是主线,但拥挤度正在放大波动

本轮回调最值得关注的是结构分化。指数回落幅度尚未达到恐慌级别,但科技和半导体相关资产的波动更剧烈。6月9日,纳斯达克综合指数下跌约1%,标普500下跌0.3%,但人工智能相关高位资产的日内反转更突出,显示资金对拥挤交易的容忍度正在下降。

这并不意味着科技主线已经被市场完全否定。相反,很多资金仍把科技龙头视为盈利弹性最高的区域,只是同时在指数层面购买保险。分析认为,当前宏观股票层面的指数保护仍具备较强风险收益吸引力,因为个股之间相关性仍偏低,指数保护“仍然说得通”。这句话背后的含义是,交易员并未否认单一强势公司的上行动能,而是在防范宏观因子触发一篮子资产同步重估。

真正的风险是相关性冲击,而不是单日跌幅

当前市场的脆弱性不在于标普500从高点回落约3%,而在于此前上涨过程中保护仓位过低、乐观定价过满。若能源价格继续处于高位,美债收益率可能继续压制股票估值,指数成分股之间的相关性也可能上升。届时,科技、可选消费、半导体与高估值成长板块可能从“个股分化”切换为“风险资产同向调整”。

元股在线|专业配资杠杆工具与智能炒股服务提示:本文来自互联网,不代表本网站观点。