内地共享按摩椅龙头乐摩科技(02539.HK)今日(25日)延续近段时间以来的低迷走势,全天成交低迷,股价萎靡不振,最终收报7.2港元,收跌13.25%,股价续创收盘新低。截至收盘,该股已较每股40港元发行价跌去了82%,较历史最高纪录更是暴跌超91%,加入港股次新股自历史纪录高位遭遇“脚踝斩”的行列。

该股当前市盈率TTM为3.85倍,市净率0.72倍,估值处于历史低位。流动性明显偏弱,当日成交额仅40.65万港元,换手率只得0.24%,显示市场交投清淡,缺乏承接资金。

与现时股票无人问津相比,乐摩科技在招股之初可谓炙手可热,一票难求。该股香港公开发售获7324.29倍认购,国际发售获6.78倍认购。全球发售555.56万股H股,香港公开发售占10%,国际发售占90%。每股发售定价40港元,全球发售净筹约1.82亿港元。

乐摩科技于去年12月3日正式登陆港交所,上市首日收涨36.78%,上市第四个交易日迎来高光时刻,当日创下84.42港元/股的历史纪录高位。但自此之后,市场的乐观情绪急转直下,投资者开始用脚投票,纷纷抛售手中的筹码,乐摩科技由此开启了持续下跌的行情。在上市不到一个月的12月29日,该股便跌破发行价。

与其他港股次新股相比,乐摩科技的甜蜜时光显得非常之短促,而且中间还有过闪崩的历史——今年2月5日,该股开盘后不久便直线跳水,当日收盘下跌超过4成。闪崩过后,投资者的信心被彻底击溃,由此开启了漫长的震荡下行之路。

成长空间有限 毛利率逐年下降

2026炒股配资资料显示,乐摩科技通过位于中国各地人流密集的公共场所的各服务网点的机器按摩设备提供按摩服务。根据弗若斯特沙利文的数据,若按交易额计算,乐摩科技于2022年至2024年连续三个年度在中国机器按摩服务市场中排名第一位,相应年度的市场份额分别为33.9%、37.3%及42.9%。若按收入计算,乐摩科技2024年的市场份额位列国内第一名,市场份额超过50%,远超市场中的其他参与者,号称“机器按摩一哥”。

分析指出,乐摩科技股价持续走弱,维持深度阴跌态势,并非短期情绪波动,而是商业模式结构性缺陷、基本面增长动能衰竭、上市架构先天不足、行业空间受限、流动性负反馈等多重利空共振所致。

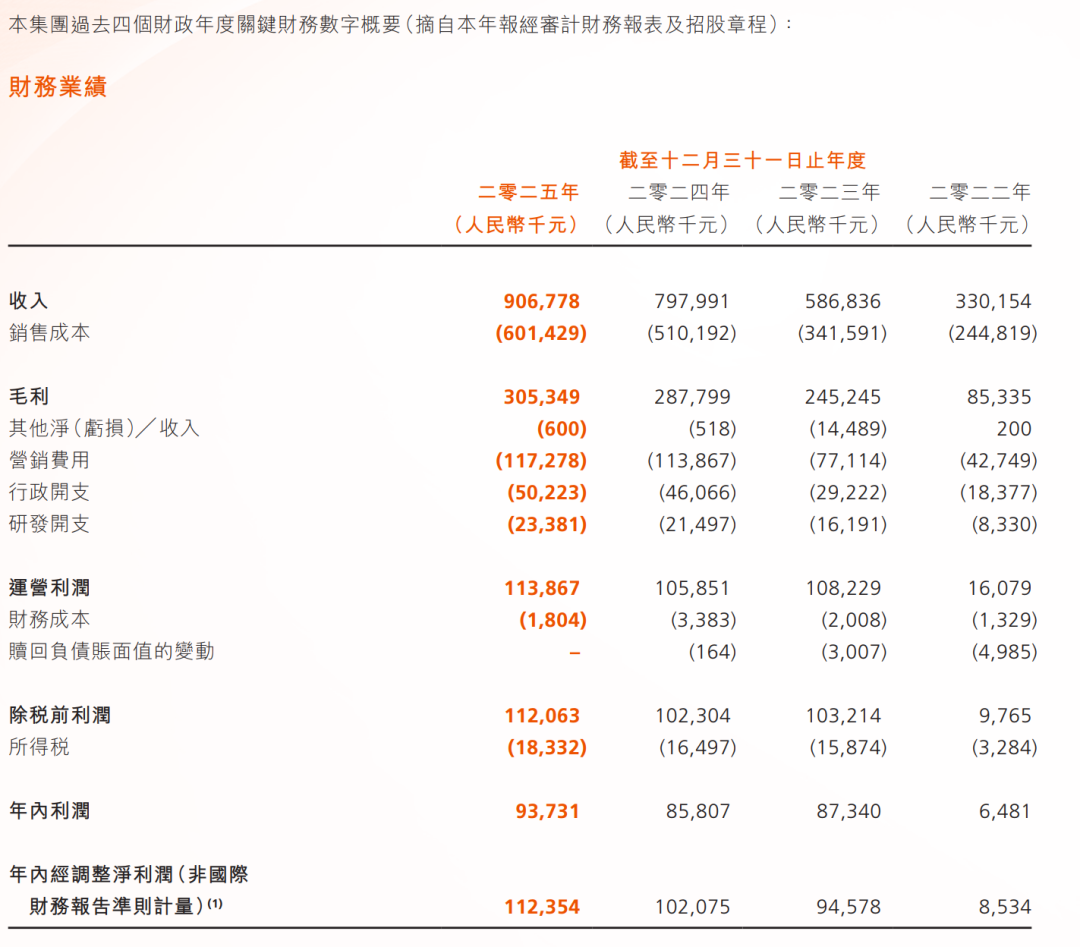

从基本面来看,财务数据显示,截至2022年、2023年及2024年12月31日止年度的总收入分别达到3.3亿元(人民币,下同)、5.87亿元、7.98亿元,同比同期增速分别为77.75%、35.98%及13.80%;年内利润分别为648.1万元、8734万元、8580.7万元。

财报数据显示,2025年,乐摩科技实现营收9.07亿元,同比增长13.63%;净利润9373万元,同比增长9.23%。乍一看,这份财报营利双增,还算表现不俗,但背后实则暗藏隐忧。2022年至2025年,该公司营收增速逐年降低,从2023年的77.75%到2025年的13.63%,营收增速断崖式下跌,熄火的信号明显。毛利率方面,也从2023年的41.79%逐年下滑至33.67%。

商业模式方面,乐摩科技采取“直营模式+合伙人模式”的运营模式,并通过线上及线下渠道细分服务,以扩大品牌触角及提升用户黏性。分析指出,乐摩科技以共享智能按摩设备为核心业务,属于典型重资产、高固定成本、低客单价的线下场景运营模式,天然存在盈利天花板,规模扩张无法转化为规模效益。

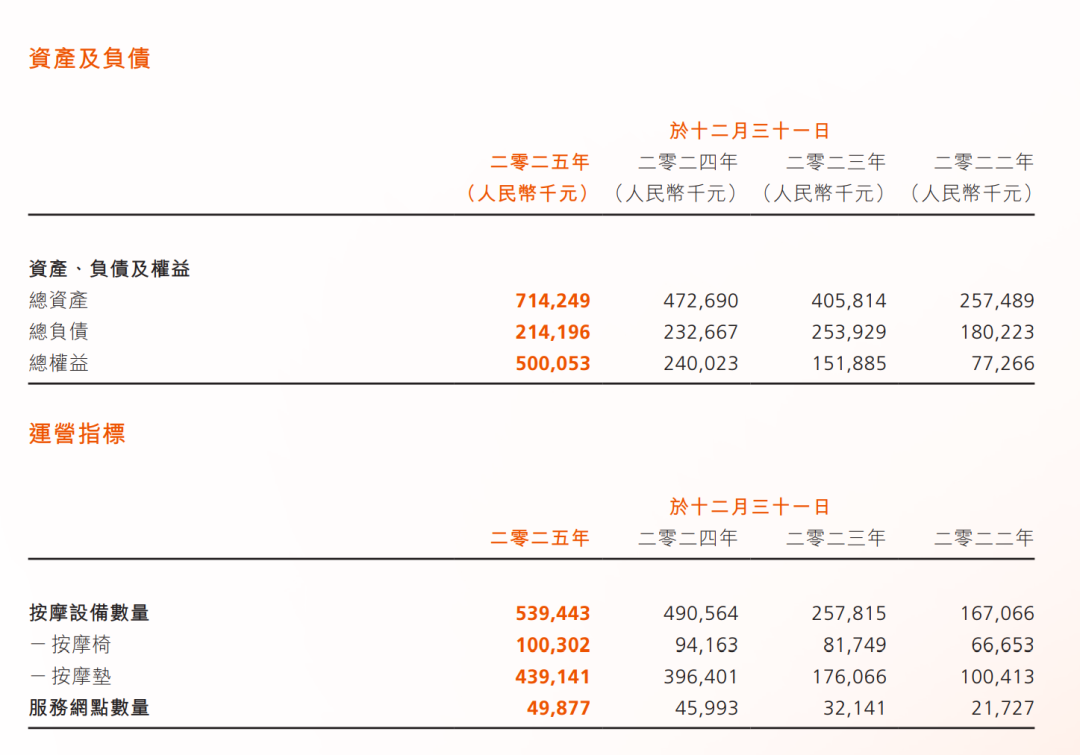

数据显示,乐摩科技拥有10万台按摩椅+44 万按摩垫,成本端长期承担设备折旧、场地租金、运维维修、点位渠道分成等固定支出;但单客单价长期锁定6-15元,单台设备月收入存在明确上限,规模越大,固定成本摊薄压力越大,陷入“铺得越多,利润越薄”循环。该公司2025年毛利率从2023年41.79%下滑至33.67%,扩张直接侵蚀盈利空间。

场景布局方面,存在严重失衡的情况,乐摩科技超80%设备铺设在影院,却仅贡献26%营收。影院属于低频次、短停留、弱需求场景,用户按摩意愿极低,设备闲置率居高不下,单台年均创收仅数百元。反观高景气的商圈、交通枢纽等优质点位资源稀缺、租金高昂,公司难以大规模渗透,导致整体资产回报率长期处于低位,大量固定资产沦为低效拖累资产。此外,共享按摩属于非刚需碎片化体验消费,具备极强的可选消费属性。在消费环境偏弱的背景下,用户优先缩减非必要小额体验支出,行业需求缺乏刚性支撑,营收稳定性不足。

从行业维度看,分析指出,国内共享按摩设备赛道整体规模偏小,细分赛道容量无法支撑上市公司的成长估值,行业长期成长空间已被市场充分定价。同时,传统健康设备巨头逐步出清共享赛道,行业资本吸引力持续走低,板块整体估值体系持续下移。此外,市场长期质疑公司线下设备铺设数据真实性,资产端、营收端的数据可信度持续受扰,进一步压制市场风险偏好,资金长期回避持仓。

在上市架构方面,有分析认为,乐摩科技上市结构存在先天缺陷,IPO未引入长期机构基石锁仓,也未设置绿鞋护盘,属于典型的“裸奔上市”。上市初期仅靠散户情绪爆炒冲高至84 港元,情绪退潮后没有机构资金承接,获利盘无对手盘,形成连续阴跌行情。发行价40港元对应静态市盈率超20倍,对应极低增速的小众共享赛道估值严重高估;随着市场理性回归,资金持续杀估值,当前TTM市盈率仅3.85倍,估值持续下探无支撑。

此外,目前该股已进入低流动性、弱承接、持续阴跌的负向循环。从二级市场表现来看,该股成交持续萎靡,日均成交额、换手率长期处于极低水平,市场交易活跃度近乎枯竭。流动性匮乏意味着市场承接力极弱,小额抛压即可带动大幅回撤,股价弹性持续变差,难见企稳信号。

记者:朱辉豪

编辑:静文

监制:Oriole

]article_adlist-->

元股证券:ygzq.hk

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股在线|专业配资杠杆工具与智能炒股服务提示:本文来自互联网,不代表本网站观点。