斯迪克(SZ300806,股价97.00元,市值439.70亿元)6月16日晚间公告称,为进一步落实其未来发展战略规划,扩充高端MLCC(多层片式陶瓷电容)离型膜材产能,优化公司产品结构,提升高端产品市场占有率及综合核心竞争力,公司全资子公司斯迪克新型材料(江苏)有限公司(下称“斯迪克江苏”)拟以自有资金及自筹资金在泗洪经济开发区投资建设年产12亿平方米高端MLCC离型膜项目,项目投资总额预计约5.65亿元。

据公告,上述投资事项已由斯迪克第五届董事会第十八次会议审议通过,无须提交股东会审议。本次投资事宜不构成关联交易,亦不构成重大资产重组。

账面现金难覆盖项目投资

公告显示,斯迪克本次投资项目的建设地点位于江苏省泗洪经济开发区双洋西路6号,资金来源为斯迪克江苏自有资金及自筹资金。斯迪克称,本项目的建设期为一年,但最终以实际建设情况为准。

根据规划,公司计划依托本次12亿平方米新增产能推进产品高端化升级。公告显示,该项目将在对现有场地进行无尘化改造并引进精密设备后,将新增产能重点聚焦于中高端及超高端MLCC离型膜上。公司希望借此切入消费电子、智能汽车、AI服务器等高利润赛道,以高端产品的放量来优化当前的业务结构。

对于本项目实施的必要性,斯迪克称,一是突破产能瓶颈,抢抓市场增量,提升行业市场占有率;二是优化产品结构,实现技术升级,增强企业核心盈利能力与综合竞争力;三是填补国内产能缺口,推进国产替代,保障产业链供应链自主可控。

“2025年榜单有两个核心看点。首先是中国车企的强势表现,比亚迪在经历短暂销量波动的情况下,位次升至第六。上汽、吉利转型成效显著,在榜单中的表现亦有明显提升;其次,全球车企销量排行TOP10榜单中体现了日系品牌愈发分化的局面,丰田依旧是不可撼动的‘六边形战士’,但本田和日产承压明显,后者甚至已跌出榜单。”有业内人士分析认为,不同于被企业盈利能力、增长预期、创新潜力等因素决定的市值排名,销量排名表现反映了一家车企的消费市场即时实力。“不仅包括产品竞争力、用户口碑、品牌影响力、市场策略有效性,排名还更直观体现当下市场需求、消费者偏好及行业趋势。”

斯迪克同时补充称,本次项目资金来源于公司自有资金及自筹资金,不会对公司现有主营业务正常开展造成不利影响,不存在损害公司及全体股东利益的情形。项目建设、投产及产能释放需要一定周期,预计对公司当期经营业绩不会构成重大影响,长期将为公司持续稳健增长提供有力支撑。

财报显示,斯迪克江苏作为全资子公司,其财务数据已并入上市公司合并报表。然而截至2026年一季度末,斯迪克(合并口径)的货币资金仅约4.29亿元,现金及现金等价物仅3.74亿元。

2025年两类核心材料总产量不足6.4亿平方米

元股证券:ygzq.hk 《每日经济新闻》记者注意到,MLCC是近期A股二级市场的热点板块,综合市场观点来看,MLCC之所以持续受到市场关注,在于需求端的爆发,引发了行业的缺货潮,进而导致产业链的涨价潮。

有报道称,目前MLCC缺货规格已经不仅局限在AI(人工智能)用MLCC,主要规格产品都供不应求。村田、三星电机等为了承接高端MLCC订单,被迫放弃低端订单。后者主要用于消费电子,在这些日韩厂商营收中占比仅有10%~15%,但数量占比超过40%。华新科也指出,目前最短缺的规格为47μF,由于AI相关高端订单挤压日韩厂产能,连手机、PC用量庞大的高容10μF、22μF及X5R都受到影响。

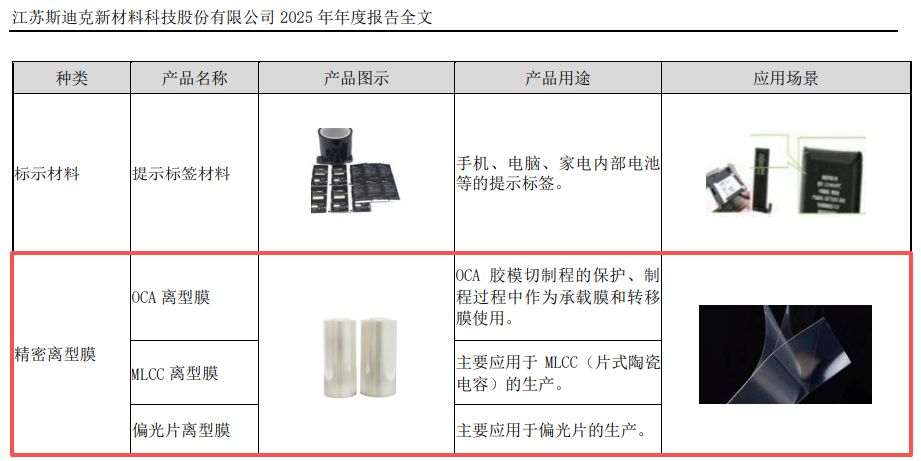

配资炒股 不过,斯迪克并非单纯地“蹭热点”,公司确实有MLCC离型膜的实际业务底子。例如,斯迪克2025年年报显示,公司拥有MLCC离型膜产品,主要应用于MLCC的生产。

图片来源:斯迪克2025年年报

6月8日,斯迪克在互动平台回答投资者提问时表示,公司MLCC离型膜产品目前已可稳定支撑500~700层MLCC的量产。同时,公司正积极布局超高层化核心材料的研发,面向介质厚度<1μm的超高端产品,可实现对1000层以上MLCC的技术支撑。公司将持续为下游高端应用提供关键材料保障。

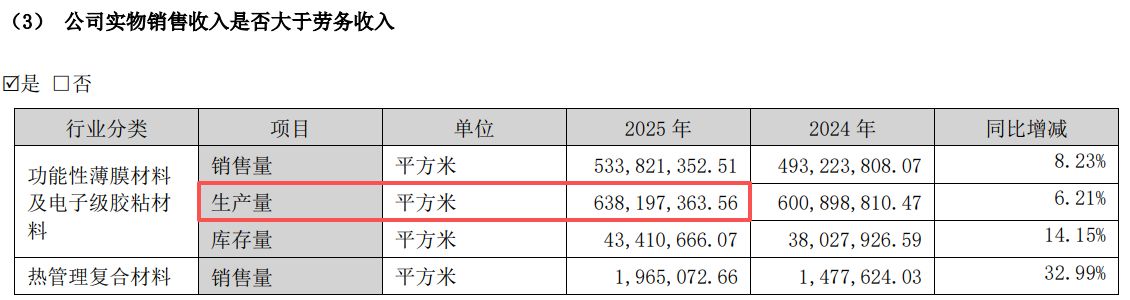

产能方面,据公司披露的2025年年报,斯迪克全年“功能性薄膜材料及电子级胶粘材料”的总生产量约为6.38亿平方米,不足6.4亿平方米。这意味着,公司此次仅在MLCC离型膜这一个细分赛道上拟新增的产能,几乎是其去年两大核心主业全年总产量的两倍。

图片来源:斯迪克2025年年报

元股在线|专业配资杠杆工具与智能炒股服务提示:本文来自互联网,不代表本网站观点。