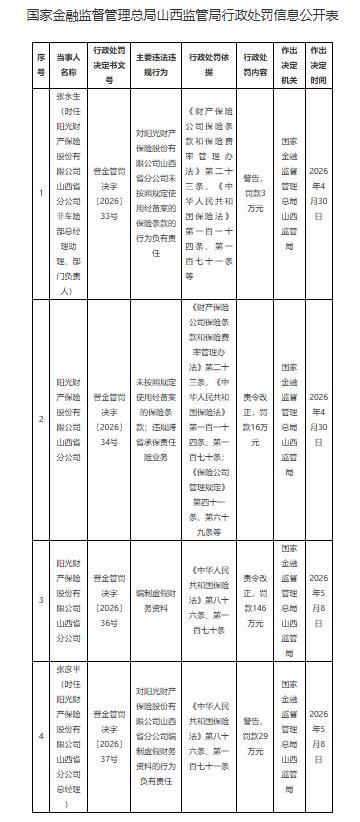

5 月 9 日,国家金融监督管理总局山西监管局开出今年保险业重磅罚单,阳光财产保险股份有限公司山西省分公司因编制虚假财务资料、违规使用保险条款费率、跨省承保责任险等多项违规,合计被罚 162 万元,两名时任高管同步被警告并罚款,金额与追责力度近年罕见,在山西财险圈引发震动。

《晋才晋商》注意到,此次处罚核心指向财务造假这一行业顽疾。罚单明确,阳光财险山西分公司通过编造虚假财务资料,隐匿真实业务流水与资金去向,实质涉嫌套取费用、调节利润,直接违反《保险法》第八十六条关于财务资料真实性的强制性要求。这类操作看似是企业内部 “账目调整”,实则严重侵蚀行业合规根基,既破坏保险市场公平秩序,也间接损害投保人、被保险人的切身权益。

除财务造假外,公司还存在两项明确违规:未按规定使用备案保险条款与费率,擅自变更产品费率、违规销售;违规跨省承保责任险业务,突破区域经营监管红线。这两类行为叠加财务造假,暴露出的绝非单一环节疏漏,而是山西区域分支机构长期合规失控、内控形同虚设的深层问题,属于典型的 “惯性违规” 集中爆发。

此次监管出手,“机构重罚 + 高管连责”的双罚制力度空前,彻底打破 “基层背锅、高管免责” 的行业潜规则。罚单显示,时任总经理张彦平对财务造假负直接管理责任,被警告并罚款 29 万元;时任副总经理张永生因费率违规被警告并罚款 3 万元,核心管理层精准追责,释放出 “合规责任上移、一把手必担责” 的强烈信号。162 万元的罚款总额中,仅财务造假一项就被罚 146 万元,占比超九成,足见监管对财务数据造假的零容忍态度。

招股书显示,截至2025年9月30日,“人人租”平台汇聚了超2万家注册商家。2023年至2024年,研趣信息营收从2.94亿元增长至4.21亿元,同比增幅超过43%。2025年前三季度,公司营收达3.56亿元,同比增长18.72%。公司毛利率更是长期稳居80%以上的高位。

这家以“让真功效名副其实”为使命的皮肤学级护肤品牌,凭借在A醇成分领域的先发优势及“早C晚A”护肤理念的早期倡导者身份,近年来业绩实现跨越式增长。然而,招股书暴露出的毛利率波动下行、线上渠道高度集中、销售费用率远超研发费用、存货周转放缓及大额分红等多重问题,为其港股上市之路增添了不确定性。

放在山西保险业近年监管语境下,此次重罚并非孤例,而是监管常态化严打的延续。近一年来,山西监管局已对多家保险机构开出类似罚单:2025 年 11 月,富德生命人寿山西分公司因财务数据不真实、虚构中介业务套取费用被罚 26 万元;2025 年 4 月,平安财险山西分公司因虚列费用、违规使用费率被罚 66 万元;2026 年 4 月,山西鼎铭保险代理因财务数据不真实被罚 12.3 万元。一系列罚单密集落地,清晰勾勒出山西保险业监管的核心逻辑:财务真实是底线、合规经营是红线,任何机构与个人都不能侥幸越界。

配资炒股保险业作为金融体系重要组成部分,核心竞争力从来不是短期规模扩张,而是信用与合规。山西保险市场近年持续扩容,本土机构与外来分公司竞争加剧,但部分机构为冲业绩、降成本,选择走 “财务造假、费率违规” 的捷径,看似降低了短期经营压力,实则埋下巨大合规风险,一旦爆发,不仅面临重罚,更会重创品牌口碑与市场信任。

阳光财险山西分公司的案例,为全行业敲响警钟:监管 “长牙带刺” 的时代,合规不是选择题,而是生存题。对保险机构而言,必须摒弃 “重业绩、轻合规” 的旧思维,从高管层抓起,完善内控体系,压实合规责任,确保财务数据真实、业务操作合规;对投保人而言,选择合规经营的保险机构,才能从根源上保障自身权益,避免因机构违规引发理赔纠纷。

元股证券:ygzq.hk山西保险业正处在转型提质的关键期,监管严打违规、净化市场环境,短期看是 “阵痛”,长期看是行业健康发展的必然要求。未来,随着监管持续收紧,合规能力将成为保险机构立足山西市场的核心门槛,唯有坚守诚信底线、深耕合规经营,才能在行业洗牌中站稳脚跟,实现可持续发展。

元股在线|专业配资杠杆工具与智能炒股服务提示:本文来自互联网,不代表本网站观点。